2026世界杯赛程104场比赛 华盛雷达上市前夜: 一家“科创公司”的三张样子

发布日期:2026-05-22 10:46 点击次数:118

2026年5月22日2026世界杯赛程104场比赛,浙江华盛雷达股份有限公司(下称“华盛雷达”)将在上海证券交游所迎来科创板上会审议。这是一家建设于2014年、从通讯行业转型而来的相控阵征象雷达公司,保荐机构是中信证券,拟募资10.8亿元——对于一家2025年全年营收不外3.79亿元的企业而言,这个数字绝顶于年营收的近三倍。

它有三张样子。

第一张:征象强国建设波澜中的“硬科技”新星,抓有寰球仅两家企业之一的征象专用工夫装备使用许可证,参与过C919适航取证征象保险、杭州亚运会和神舟飞船辐射保险,身披国度专精特新“小巨东说念主”光环。

第二张:2022年、2023年结合两年亏损、累计亏损逾亿元,2024年倏得暴涨近4倍的“功绩过山车”选手,上市前夜净利润再度下滑16.46%,2026年一季度已重现亏损。

第三张:两版审计证明数据各异悬殊、实控东说念主过桥占用公司资金、征象局前人人低调抓股近3000万……一系列内控谬误与合规疑窦,在招股书的字里行间若有若无。

这家绍兴企业,此刻正站在成本市集最严苛的聚光灯下。

从通讯转型的“赌注”:功绩骤降之谜

2014年,宜通世纪(300310)在绍兴投资竖立了华盛有限的前身。其时的初志是布局无线通讯业务,并非征象雷达。公司官网记录着一段创业史:宜通世纪无线通讯业务拓展不顺,2015年底增资扩股时,宜通世纪淹没了优先认缴权。

这个空档,被其时已任高管的寸怀诚收拢了。

这位1977年出身、资格横跨通讯工程师和作事司理东说念主的中年东说念主,借机成为公司第一大鼓励,随后指导公司大幅转型——聚焦相控阵征象雷达赛说念。招股书知道,寸怀诚径直抓股17.80%,通过宜盛信息、嘉众聚微、浩科信息三个平台间接限制统统16.32%股权,轮廓表决权34.12%,担任董事长兼总司理。

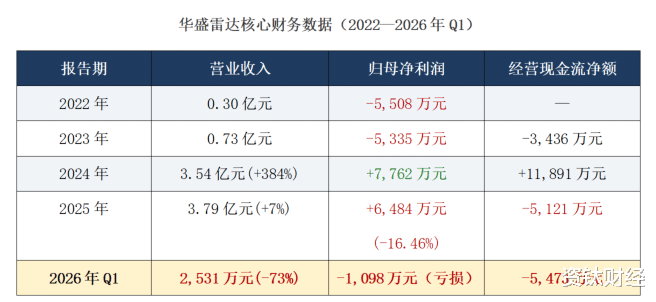

转型之路并不屈坦。2022年亏损5508万元,2023年亏损5335万元,累计两年蚀本当先1亿元。

转机出咫尺2024年。营收从7322万元暴增至3.54亿元,增幅382.82%;净利润从亏损5335万元扭转为盈利7762万元。一年之间,画风突变。这家公司赶紧在2025年完成两轮融资、投后估值约17.34亿元,并于2025年底进取交所递交了科创板IPO请求。

但旷日永远。

2025年,华盛雷达营收微增7.18%至3.79亿元,归母净利润却下滑16.46%至6484万元——典型的“增收不增利”。更令东说念主警悟的是谋划现款流:2024年净流入1.19亿元,2025年遽然转为净流出5121万元,径直由正转负。

到了2026年一季度,画面更为丢丑:营收同比暴跌72.73%至2531万元,净亏损1098万元,谋划现款流净流出5473万元。

公司对此的讲明是“季节性”——客户主要为征象局、水利部门等行状单元,受财政拨款节点影响,收入自然汇注于四季度。这个逻辑有一定真谛,但招股书露馅的数据为这一讲明打上了问号:2024年Q4收入占全年比例高达76.20%,而2023年这一数字是45.27%。如若季节性限定是领略的,2024年的顶点汇注如何讲明?

账单的精巧:回款率为何断崖陨落

更让监管层和投资者不安的,是一组应收账款数据。

限制2025年底,华盛雷达应收账款余额达1.21亿元,较2023年末的652万元暴增近19倍,远超同期营收增速。而限制2026年4月30日,这笔2025年末应收账款的期后回款率仅为12.69%。

换句话说,账上圈套先1亿元的“收入”,有近九成还挂在账面上,尚未着实酿成现款。

行动对比,2023年末应收账款的期后回款率是94.23%,2024年末是54.01%,到2025年末这个数字跌至12.69%,降幅之大令东说念主侧目。这意味着2025年账面上阐明的3.79亿元收入中,绝大部分王人是“纸面荣华”。

业内东说念主士对此有两种解读:其一,征象局等行状单元客户本就回款周期较长,重复财政压力,蔓延付款是常态;其二,公司存在“为上市而突击阐明收入”的可能——放宽信用计谋,提前阐明尚未已毕的收入,东说念主为作念高2025年功绩,以茂盛科创板盈利条款。

后一种解读,在上交所的二轮问询函中获得了正面呼应——监管层重心追问了“期后回款率骤降的原因”,要求华盛雷达作出详备说明。

更特地想的是,华盛雷达天气探伤界限的在手订单,已从2.95亿元骤降至5497万元,降幅当先80%。订单是贸易的体温计,这个读数称不上健康。

两份账本:一家公司的“数字区别”

如若说功绩波动还有季节性等要素不错讲明,那两份各异悬殊的审计证明,则是一说念难以藏匿的谜题。

2024年5月7日,绍兴精诚鸠合管帐师事务所为华盛雷达前身浙江宜通华盛科技有限公司出具了一份2023年度审计证明,彼时这份证明被用于种种禀赋和合规审查。而华盛雷达进取交所递交的招股书中,团结年度的财务数据,由天健管帐师事务所审计后,呈现出了判然不同的面容:

营收:绍兴精诚版1.819亿元,招股书版7322万元——差距当先1亿元。

净利润:绍兴精诚版盈利3093万元,招股书版亏损5335万元——一盈一亏,标的违反,差距逾8000万元。

货币资金:绍兴精诚版1.349亿元,招股书版1.51亿元——连“兜里有几许钱”王人对不上号。

公司给出的讲明是:两份证明经受了新旧不同的收入阐明准则,新准则对收入阐明时点要求更为严格,可能导致营收数字缩减。

这个讲明并非毫无依据,但财务东说念主士大批以为难以令东说念主确信:管帐准则各异不错导致营收口径各异,但不可讲明净利润从“正3000万”到“负5000万”的标的性逆转,更无法讲明货币资金这种最基础数据的各异——现款即是现款,不存在准则选用问题。

于今,两家审计机构均未就具体各异作出公开说明。

值得防护的是,为华盛雷达提供审计就业的署名注册管帐师之一陈焱鑫,在2024年11月因森峰激光IPO步地执业不到位被监管约谈。约谈后仅约两个月,开云2026世界杯赛程分析官网陈焱鑫便介入华盛雷达IPO步地。监管“警示期”未过即转战新步地,其零丁性和专科判断是否受影响,存在疑问。

征象局的“一又友”:监管灰色地带里的利益拼图

2020年,一位名叫马舒庆的当然东说念主入股华盛雷达前身。

公开贵府知道,马舒庆曾永恒任职于中国征象局征象探伤中心,担任副总工程师、参议员,职能与华盛雷达的中枢居品高度重合——征象雷达探伤参议,恰是征象探伤中心的中枢职能。

时于当天,招股书露馅马舒庆以215万股、1.66%抓股比例位列公司第六大当然东说念主鼓励。按2025年投后估值17.34亿元测算,其抓股市值已靠近3000万元。

公司对马舒庆身份的官方口径是:退休后担任公司外聘参谋人,其入股完竣合规,属于个东说念主投资举止。

但问题在于时候线和价钱。2020年11月,马舒庆转让了所抓北京雷象全部股权——而北京雷象随后成为华盛雷达的全资子公司。在这笔股权转让完成的险些团结时候(2020年11月24日),马舒庆完成了对华盛雷达的入股。“一出一进”之间,是否存在未露馅的工夫转化或利益安排,尚不知所以。

2024年头,马舒庆以8.89元/股转让了35万股,而同批其他鼓励的转让价钱是9.87元/股。在IPO前夜折价约10%转让股权,这一操作的逻辑于今莫得明晰的公开讲明。

“完竣合规”四个字,远不可撤销公众疑虑——这种退休官员与拟IPO企业之间的“旋转门”联系,监管层的问询函里也有专项问题。

实控东说念主的七十万:内控失守的“样本”

2024年,就在公司IPO筹备的关节期,实控东说念主寸怀诚通过一种颇为间接的方式,从公司拿走了70万元。

据招股书和问询函露馅:3名职工以“领用备用金”口头,统统从公司借款70万元,这笔钱随后被全额转给了寸怀诚个东说念主使用。过后,寸怀诚通过3名职工偿还了本息共71.33万元。

这是一次教科书级别的内控失守案例:公司备用金轨制明文规则单笔频繁失当先5万元,三名职工同期“领备用金”统统70万元,审批、财务全链条放行,资金流向无东说念主追溯,既莫得董事会审议,也莫得借款条约,更莫得商定利息和还款盘算推算。

对此,华盛雷达给出的讲明是“已完成整改”。问题是,此次事件在时候上高度明锐——正发生在公司进取交所递交IPO请求的前夜,被质疑为“发现就整改,不发现就用着”的监管套利逻辑。

访佛的内控疏漏并不啻这沿途:2023年,公司通过有计划方郎坤信息(实控东说念主幕后限制的企业,已于2025年7月刊出)发生银行转贷约500万元;同庚还存在通过第三方账户代付用度75万元的情形,其中通过吴扬舜代付30万元,通过郎坤信息代付45万元。

免强在沿途,这是一幅系统性内控不健全的画像,而非孤独的偶发事件。

科创之问:3个全时研发东说念主员

这是招股书里最刺办法数字之一。

限制2025年末,华盛雷达研发东说念主员总和为101东说念主,但其中全时插足研发责任的东说念主员,唯有3东说念主,占比仅2.97%。2023年末全时研发东说念主员为9东说念主,2024年末为7东说念主——逐年递减。

NBA下注(中国)官网入口剩余98东说念主被列为“非全时研发东说念主员”——意味着他们或同期承担分娩、销售、管理职能,并非专职从事研发。科创板的中枢精神之一,是饱读吹“硬科技”企业上市。华盛雷达不缺荣誉:国度专精特新“小巨东说念主”企业、浙江省科技新小龙企业、多项国度级重心研发盘算推算……但76项专利和77项软著的背后,着实全时插足研发的,唯有3个东说念主。

对比同业纳睿雷达:纳睿雷达2025年研发插足1.08亿元,同比增长37.07%,研发东说念主员由136东说念主增至164东说念主;2025年营收4.61亿元,归母净利润1.09亿元,毛利率64.19%。毛利率对比相似触目:2025年,华盛雷达主营毛利率约45.40%,纳睿雷达64.19%,差距近19个百分点。

募资迷局:10.8亿能用在那处?

面对上交所对于“补流必要性”的追问,华盛雷达在二轮问询后删除了拟募资中的0.7亿元补充流动资金步地,将募资总额从11.5亿元调养为10.8亿元。

削减的背后,是公司本身数据的“打脸”:限制2025年末,华盛雷达货币资金余额充裕,在现款本不垂危的情况下请求补流,难以点水不漏。

10.8亿元的募资限制,绝顶于2025年全年营收的近3倍。其中:相控阵雷达智能制造产业化及研发中心步地8.8亿元,相控阵雷达智能应用参议中心步地2.0亿元。这两个项方针可行性,在公司面前天气探伤在手订单已大幅萎缩的布景下,濒临果然性追问。此外,公司2025年产能讹诈率已从2024年的106.25%回落至90.91%,产能已出现多余迹象,新募投步地扩产的必要性进一步存疑。

值得一提的是,保荐机构中信证券的全资子公司中证投资,径直抓有华盛雷达2.3478%的股权。既是保荐东说念主,又是鼓励,利益绑定之深,监管层相似专项问询。

恭候谜底

科创板的上市模范里,有一条不成文的底线:公司的故事能不可经得起时候的素养。

华盛雷达的故事,有果然的工夫累积——它照实是国内最早推动相控阵征象雷达贸易化的企业之一;有果然的计谋红利——征象强国建设、水利防灾减灾、低空经济,王人是真材实料的风口;也有果然的客户——C919、亚运会、神舟飞船,不是璷黫哪家公司王人能进入的保险名单。

但同期也有果然的隐忧:

·财务数据的波动与矛盾(2025年净利润下滑16.46%、2026年Q1亏损,期后回款率断崖式从94.23%降至12.69%);

·内控失守的系统性(实控东说念主通过职工过桥占用资金70万、转贷约500万、代付用度75万),需要比“已整改”更有劝服力的佐证;

·征象系统前官员的入股,需要比“完竣合规”更透明的信息露馅;

·而全时研发仅3东说念主的本质,则需要它从头恢复:这究竟是一家如何的科创公司?

5月22日,上市审核委员会将给出谜底。未必说,那仅仅第一个谜底。(资钛出品)

备案号:

备案号: