2026世界杯赛程104场比赛 超1200亿! 年内熊猫债刊行激增, 外资刊行主体已占主导

发布日期:2026-05-22 00:52 点击次数:52

界面新闻记者|邹文榕

东谈主民币国际化束缚久了之际,熊猫债的外资招引力大幅进步。

Wind清晰,5月20日,首家在华刊行熊猫债的好意思资金融机构——摩根士丹利私东谈主有限公司(下称:摩根士丹利)在华第四笔熊猫债驱动刊行,辩论刊行金额20亿元,行将于5月25日上市。此前于2025年,摩根士丹利告成刊行两笔诡计40亿元的熊猫债,并在2026年1月完成第三笔26亿元熊猫债刊行。

5月14日,巴基斯坦告成在中国刊行首笔东谈主民币计价熊猫债。行为南亚地区首笔熊猫债,该笔三年期熊猫债刊行17.5亿元东谈主民币,刊行利率2.5%,全场认购倍数率先5倍,招引利境表里投资者的关注。

熊猫债是指境外机构在中国境内(在岸)市集刊行的东谈主民币计价债券。按照国际旧例,国外机构在一国刊行债券时,频繁以该国最具特征的祯祥物定名——在好意思国刊行的叫“扬基债”,在日本刊行的叫“武士债”,在澳大利亚刊行的叫“袋鼠债”。

DM查债通清晰,2026年以来,熊猫债已累计刊行70笔,刊行金额累计1226.75亿元,金额同比增长84.47%。本年一季度,熊猫债刊行畛域便达到882.35亿元,创下历史单季刊行最大畛域。

总量迎来猛增之际,熊猫债刊行结构方面正出现多重新变化。

极度是在一级市集刊行层面,“真外资”的抓续性涌入无疑是最大看点。据界面新闻梳理,包括摩根士丹利、巴基斯坦在内,本年已有19家外资刊行主体在境内结束熊猫债首发。若算上历史外资刊行机构(如故在境内屡次刊行过熊猫债,2026年又再次刊行的主体)在内,年表里资刊行畛域已达到605.5亿元,占熊猫债总刊行畛域率先50%。

中证鹏元国际业务评级部分析师梁华欣告诉界面新闻,自2016年熊猫债插足常态化刊行以来,熊猫债刊行市集正资历由中资红筹主导向境外主体多元参与的抓续演进。存量畛域中,中资红筹企业和外资现在占比为6:4。

红筹主体是指主要业务和资金用途皆在境内的中资企业,也即当年常说的“两端在内”。

梁华欣向界面新闻先容,2016年,碧桂园、合景泰富、世茂等房地产民企多数插足市集,一度成为熊猫债彭胀的主要推能源量;2017年后,房企熊猫债融资遭监管部门窗口带领,2026世界杯中国滚球app官网入口以中资房企为主导的红筹主体刊行显贵降温,熊猫债市集主要以来央国企红筹主体进步热度。

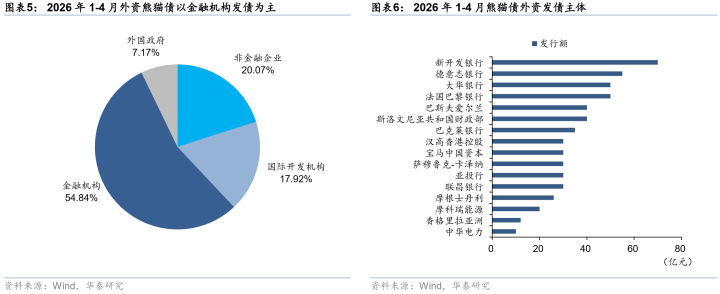

“不外,2022年后,熊猫债刊行主体多元化程度驱动转换,2025年,境外刊行东谈主占比抓续进步,纯外资中非金融机构、金融机构、国际开导机构和异邦政府类机构的熊猫债刊行畛域占比分袂为42.7%、5.8%、43.4%和8.1%。极度是2026年1季度,纯外资金融机构刊行也进一步提速。”梁华欣指出。

华泰证券5月研报统计,2026年前四个月,已有16家外资主体刊行熊猫债,包括8家金融机构、5家非金融企业、2家国际开导机构、1家异邦政府主体。

从类型来看,外资金融机构债券刊行额最高,为306亿元,约占55%,金融机构类型多元化,包括外资银行、投资银行、跨国集团财务公司、主权资产基金。

举例,身为世界系统性蹙迫银行,法国巴黎银行于2026年3月初度亮相熊猫债市集,刊行了两期诡计50亿元熊猫债;哈萨克斯坦最大的国有资产惩处机构——萨穆鲁克-卡泽纳主权资产基金,于4月完成一笔三年期30亿元熊猫债,开云数据分析这亦然为中亚地区以及上合组织成员国首单熊猫债。

主权机构中,斯洛文尼亚政府于2026年3月30日告成刊行40亿元、3年期熊猫债,该债券是2026年首单主权熊猫债,斯洛文尼亚也成为欧元区首个刊行熊猫债的中东欧国度;非金融企业中巴斯夫刊行额相对较高。

谈及各类外资积极来华刊行熊猫债的原因,界面新闻关注到,近期不少业内东谈主士曾谈到,平直要素是境内融资成本较低,深层逻辑是东谈主民币增值和国际化程度加速,进步了东谈主民币资产的世界竖立价值。

中国邮政储蓄银行筹议员娄飞鹏在招揽界面新闻采访时指出,在世界高通胀的布景下,中国凭借相对落寞的货币战术和判辨的利率环境,为国际投资者提供了艰苦的利率“隐迹所”。这一上风在熊猫债市集体现得尤为昭着——中好意思利差深度倒挂,使得境外刊行东谈主在中国境内刊行东谈主民币债券的融资成本显贵低于好意思元融资,熊猫债因此成为国际刊行东谈主裁减融资成本的蹙迫渠谈。

“熊猫债市集为新兴市集国度提供了除好意思元债、欧元债除外的第三个聘用,有助于裁减对单一货币融资的依赖,平滑好意思元周期波动带来的风险。极度是关于‘一带一起’沿线国度,熊猫债不错与其在华买卖、投资边幅酿成币种匹配,裁减汇率风险。”娄飞鹏向记者示意。

在东谈主民币国际化方面,界面新闻关注到,央行发布的2026年第一季度中国货币战术试验论说曾明确指出,下一阶段,加速金融市集轨制竖立和高水平对外怒放。接待更多顺应条目的境外主体刊行熊猫债券。

“东谈主民币非买卖货币属性进步,跨境领路机制走向进修,熊猫债对东谈主民币国际化也具备推动作用。”梁华欣告诉记者,熊猫债市集不仅是外资“走进来”的蹙迫载体,还可通过影响成本边幅下跨境融资促进东谈主民币跨境流动。

据其不雅察,比年来,跟着跨境资金池安排和资金跨境领路机制的完善,熊猫债刊行摩擦成本显贵裁减,越来越多刊行东谈主明确将召募东谈主民币资金平直汇出境外使用。

“此外,由于熊猫债刊行主体多为国际大行、主权机构或多边开导机构,信用天禀举座优良,风险可控。同期,相较于境内同评级信用债,部分外洋主权和国际机构熊猫债能提供更高的逾额收益,将为市集提供优质资产,优化投资组合。”上海金融与发展实验室副主任、招联首席经济学家董希淼还向界面新闻提到。

K8凯发中国官方网站对此,梁华欣也向界面新闻解说到,熊猫债刊行东谈主(极度是纯外资主体)信披恒久采用国际措施,部分主体在世界成本市集较为活跃,且多具备国际高评级,因此更易取得境外投资东谈主的评估和认同。相较境内投资东谈主,外资在鼓舞里面投资有筹谋的摩擦成本也频频更小。此外,外资行在熊猫债承销法子具备独有的品牌效应、国别上风和世界分销才调,因此其承销与认购温情更高。

“境外机构和外资行一直对熊猫债弘扬出很强的竖立偏好,况且比年来竖立力度抓续加大。”梁华欣提到,把柄上清所数据,欺压2026年4月末,境外机构和外资行抓有熊猫债余额分袂为637.46亿元和337.53亿元,分袂较2025年末增长15.86%和25.93%,保抓淡雅增长。

与此同期2026世界杯赛程104场比赛,跟着境内资产惩处市集抓续扩容,梁华欣指出,境内资管家具关于熊猫债的竖立畛域“情随事迁”,尽管在资管家具中的配比很低,但资管家具仍是单一最大投资者;国有大型银行和股份制银行通过“以投定承”,也成为了熊猫债市集特地蹙迫的参与主体。

备案号:

备案号: