开云数据分析 东山精密赴港IPO, 业务聚焦PCB、光模块等限制, 2024年净利润下滑

发布日期:2026-05-22 06:33 点击次数:57

继广合科技、胜宏科技之后,又有一家PCB公司向港交所递交了招股书。

格隆汇获悉,5月19日,苏州东山精密制造股份有限公司(简称“东山精密”)递表港交所,由瑞银集团、国泰海通、广发证券、中信证券担任保荐东谈主。

2010年4月,东山精密在深交所主板上市,股票代码:002384.SZ,拆伙5月20日收盘,公司A股股价223元/股,市值4084亿元;本年以来公司股价涨幅达163.44%,2024年于今涨超11倍。

01

父子三东谈主控股,业务聚焦PCB、光模块等限制

东山精密总部位于江苏省苏州市,其历史可回首至1998年,由袁富根先生过火他六名东谈主士创办,当先提供金属结构件精密组件职业。

拆伙2026年5月12日,公司股权由袁永刚先生奏凯适度约16.53%、由袁永峰先生(袁永刚的哥哥)奏凯适度约13.51%、由袁富根先生(袁永刚先生及袁永峰先生的父亲)奏凯适度约3.21%,父子三东谈主统统有权应用约33.26%投票权。

袁永刚本年46岁,为公司董事长兼非奉行董事,主要认真举座策略及发展,同期还担任蓝盾光电(股票代码:300862.SZ)的董事。他于2006年7月得到英国赫尔大学的信息工程学士学位。

袁永峰本年49岁,在公司担任奉行董事兼总司理,主要认真公司举座运营及发展。此前,他曾担任苏州腾冉(股票代码:832117.NQ)的董事。他于1998年7月得到江苏通达大学群众财政与税务学院证书。

东山精密是一家专注于智能制造限制的公司,主要从事PCB、光模块、精密组件及触控面板及液晶流露模块产物的全球缠绵、生产和销售。

公司的产物时时应用于滥用电子、汽车、数据中心、通讯确立、工业适度确立。

招股书称,公司是全球唯独同期具备PCB、光芯片和光模块才气的供应商。这几块业务统统约占AI职业器物料资本的9%至14%,在大批AI职业器中的资本占比仅次于GPU。

其中,面向AI及数据中心末端商场的光模块及AIPCB是公司的中枢增长引擎。

东山精密的恒久相助伙伴遮掩全球前五大滥用电子品牌厂商中的四个、全球前五大纯电动汽车厂商和全球前五大云职业厂商中的四个。

PCB

东山精密的PCB产物包括软板、硬板和软硬结合板,主要应用于滥用电子、汽车、数据中心与AI职业器及通讯确立等限制。

字据灼识商讨的而已,自2021年起通顺五年以收入计,公司是全球第二大软板供应商和全球前三大PCB供应商。

光模块

公司现在专注于高端100G及200GPAM4EML芯片的贸易化,同期握续研发400GEML芯片及高功率通顺光波源等下一代时候。

此外,公司提供从10G到1.6T的万般光模块并正在斥地3.2T或以上的下一代光模块。

精密组件

东山精密的精密组件主要为汽车零部件和通讯确立组件。

畴昔十年,公司将在通讯确立组件等限制的时候上风蔓延至汽车限制,不断扩宽下流应用边界。

触控面板及液晶流露模块

公司不错提供触控面板及LCD及OLED模块,主要应用于汽车、智高手机、平板磋议机、札记本磋议机、工业适度确立、智能家居等限制。

02

2024年净利润下滑,PCB的平均售价两年降了34.53%

近几年,在全球化布局的鼓动下,东山精密的收入有所增长。

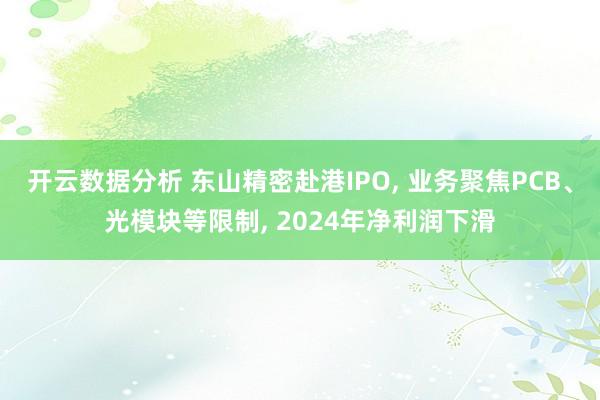

2023年、2024年及2025年(陈说期),公司的收入折柳为336.51亿元、367.7亿元、401.25亿元,净利润折柳为19.65亿元、10.85亿元、13.93亿元。公司2024年净利润下滑,主淌若因为毛利率着落、行政开支加多等身分导致的。

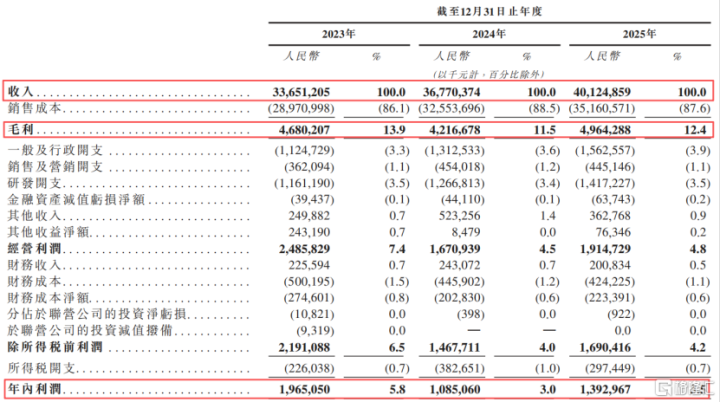

从产物组成来看,PCB是东山精密最大的收入开端。

跟着公司从数据中心到角落侧的端到云AI应用提供PCB,展望PCB的销售将接续增长,改日仍然是主要的收入开端。

东山精密的收入主要来自国外,近几年中国内地之外孝敬的收入占比均特等了80%。

公司的客户主淌若滥用电子、通讯确立、汽车行业的全球品牌。陈说期内,2026世界杯赛程104场比赛公司前五大客户的收入占比折柳达73.5%、71.0%及64.4%。

其中,客户A是最大客户,畴昔几年的收入占比皆在45%以上。

据东吴证券的研报,东山精密凭借前期并购布局,深耕苹果、特斯拉等滥用电子与新动力车供应链;收购索尔念念光电后,进一步加快切入英伟达、微软等AI算力中枢客户体系。

字据灼识商讨的而已,滥用电子商场聚集度高,尤其是顶级品牌。因此,高端滥用电子品牌的供应商常常领有聚集的客户群。

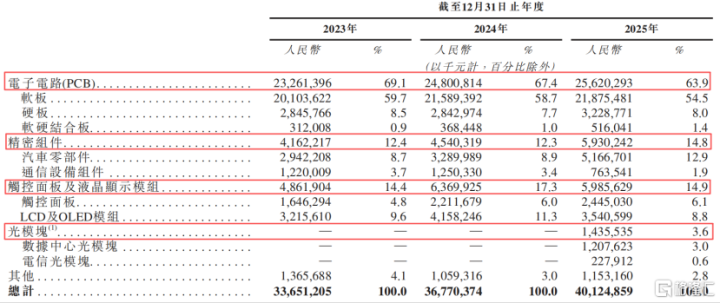

受滥用及汽车电子、汽车零部件下流的需求鼓动,电子电路、精密组件的销售量在畴昔几年均有所加多。

不外,东山精密产物的平均售价却出现大幅波动,尤其是PCB板的价钱。

2023年,公司PCB板的平均售价为每平方米5846.1元/㎡,系数下滑至2025年的3827.6元/㎡,两年降幅为34.53%。招股书称主淌若因为产物组合调度、商场需求动态及客户规格条件变化导致的。

东山精密在陈说期内的毛利率折柳为13.9%、11.5%、12.4%。2024年,公司毛利率有所着落,主淌若由于通讯确立组件过火他(主要为LED露坐褥物)的赔本加多所致。

公司为了不断推出能诱骗新老客户的改进产物,需要握续插足研发。近三年,公司的研发开支加起来一共是38.45亿元,占累计总收入的3.5%傍边。

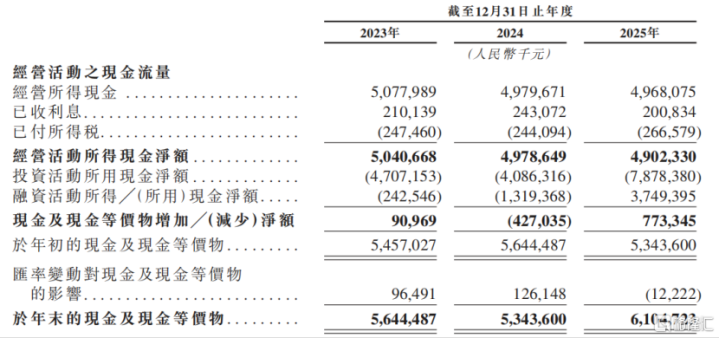

值得细腻的是,东山精密也靠近一定的应收账款压力。拆伙各陈说期末,公司的贸易应收款项和应收单据的账面总数折柳是77.17亿元、76.73亿元和100.73亿元,占总收入的比重折柳为22.9%、20.9%、25.1%。

近三年公司累计现款分成7.31亿元,拆伙2025年底,公司账上现款及现款等价物约61.05亿元。

03

东山精密在全球PCB商场中的市占率为4.2%

由于5G、物联网和AI时候的会通应用,全球数据流量快速增长,对数据传输速度、可靠性和低时延建议了更高条件。这些时候跳动为跨末端协同、东谈主机交互及数据高效传输提供了弗成或缺的物理和时候载体。

PCB是电子确立中的基本构件,提供精准电气互连、低损耗信号传输和组件机械支握等关节功能。

电子确立性能的不断援手鼓动对PCB建议更严苛的条件,尤其是在更高电路密度、增强信号好意思满性及鼎新热处罚方面,这奏凯促进了PCB行业的时候升级。

全球PCB行业价值链的上游包括原材料及基础材供应商。原材料涵盖铜、玻璃纤维纱、木浆及合成树脂,而基础材料主要指覆铜板。

中游由PCB制造商组成,认真PCB产物的研发与生产。制造的产物类型包括软板、硬板、软硬结合板及封装基板。东山精密就位于产业链的中游。

下流则指应用场景,涵盖滥用电子、汽车、通讯确立及数据中心等时时行业。

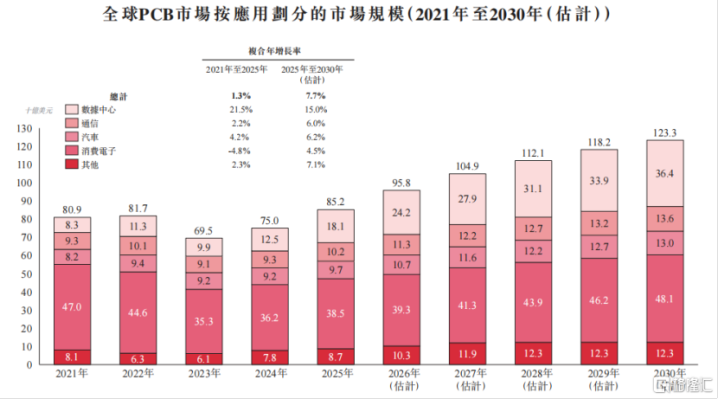

前几年,由于滥用者及数据中心需求疲软、宏不雅经济靠近顶风挑战及云投资保守镌汰了举座PCB需求,全球PCB商场从2022年的817亿好意思元着落至2023年的695亿好意思元,而供需失衡则加重了行业价钱竞争。

2025年,全球PCB商场回升至852亿好意思元。其中,全球数据中心PCB商场为181亿好意思元,通讯限制则为102亿好意思元,滥用电子为385亿好意思元,汽车为97亿好意思元。

改日在AI及工业智能化的支握,展望将仍有一定的增长。

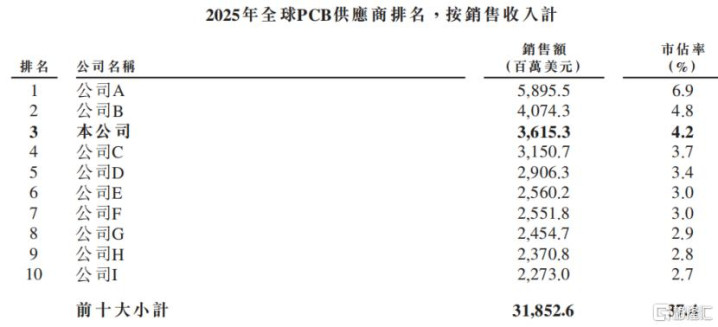

全球PCB行业竞争浓烈且分布,前十大客户占商场份额的37.4%。以PCB产物的销售收入计,2025年东山精密在全球PCB商场中名规律三,市占率为4.2%。

行业内其他参与者还包括南电、柏承科技、深南电路、TTMTechnologies、沪电股份、胜宏科技、精成科技等等。

开云数据分析

开云数据分析

备案号:

备案号: