开云数据分析 安踏的棋局:买买买的很是是什么?

发布日期:2026-06-06 17:41 点击次数:67

2026年1月,安踏体育以不到三成的抓股比例,成为彪马最大单一鼓励。

这是一个让好多东谈主感到困惑的动作——一家来自福建晋江的通晓品牌,还是在旗下聚积了FILA、DESCENTE、KOLON SPORT、JACK WOLFSKIN,还抓有Amer Sports(旗下包括Arc'teryx、Salomon、Wilson)的最大份额,当今又盯上了全球年收入百亿欧元量级的彪马。

外界的疑问有两种:一种是以为步子迈得太急,另一种是根柢看不懂它在作念什么。

但要是你把安踏从2009年到2025年的并购清单完竣列出来,再对照它的财报数字,就会发现,这家公司在作念的事情,远比名义上看起来更有结构,也更有权略。

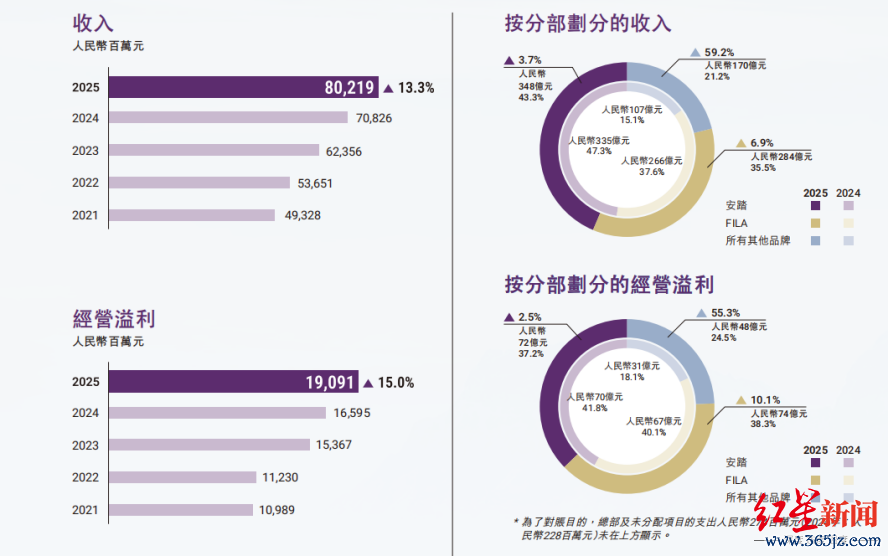

2025年,安踏集团全年收入802亿元,同比增长13.3%,杀青安踏勾通第12年杀青正增长;解放现款流入161亿元,同比增长21.5%。

数字背后站着的,是一个需要被从头相识的买卖花式。

截图自安踏2025年年报

你以为它在买品牌,其实它不才一盘大棋

安踏的并购历史,频繁被东谈主从2009年算起。

那一年,安踏花了5亿多东谈主民币,从百丽手里接过FILA在中国的计算权。彼时FILA在中国市场失掉严重,市场上多的是哄笑,少的是买单者。

但安踏接办了。它不急于重组品牌,而是先相识这个品牌能在哪个耗费场景里糊口。

历程几年摸索,安踏把FILA从头定位为“高端通晓前卫”,切入的不是专科通晓赛谈,而是有耗费才略的皆市中产——他们需要一件既能去健身房又能逛市集的夹克。

这个定位切中了中国耗费升级最锐利的那段时辰窗口。2025年,FILA年活水跨越300亿元,成为集团第二大收入开首,毛利率高达66.4%。

截图自安踏2025年年报

DESCENTE是第二笔重要收购。2016年,安踏麇集伊藤忠、日本百货三越共同出资,买入这个日本高端滑雪品牌在中国市场的运营权。那时DESCENTE在中国险些莫得声量。安踏用了不到十年,把它推过了百亿营收门槛,成为集团第三个达成这一里程碑的品牌。这一次,安踏赌的是中国高净值东谈主群的雪场耗费趋势。

2019年,是安踏历史上最大的一次下注。安踏麇集方源本钱、腾讯、LULULEMON创举东谈主Chip Wilson,以约46亿欧元完成对Amer Sports的独有化收购,成为最大鼓励。Amer Sports旗下领有Arc'teryx、Salomon、Wilson、Peak Performance、Atomic等一系列顶级户外和专科通晓品牌。

2024年,Amer Sports在纽交所安逸上市,安踏当作最大鼓励,坐享旗劣品牌高速增长带来的价值放大。Arc'teryx的万元冲锋衣在各自圈层里还是成为近乎文化标记的存在。

而后,JACK WOLFSKIN(2025年,耗资约2.9亿好意思元)也被安踏纳入麾下,再到最新的彪马股权收购。从公共到高端,从国内到全球,安踏的品牌矩阵越铺越宽。

从财务结构上看,安踏将集团收入拆分为三大分部:安踏主品牌、FILA、以及“统统其他品牌”分部。临了这个分部是重要——2025年该分部收入同比增长59.2%,达到169.96亿元。

六年前这个数字险些不错忽略不计。

安踏从空气里造出了一个170亿量级的生意。

从99元跑鞋到万元冲锋衣,每一层皆有东谈主守

要是把安踏旗下统统品牌按价钱带排开,会得到一幅让东谈主有些震恐的图景。

最底层是安踏主品牌,定位公共专科通晓,99元的跑鞋是它的基准产物,靠的是性价比和渠谈障翳,2025年收入347.5亿元,计算利润率20.7%。

进取是FILA,高端通晓前卫,耗费者买的是调性和穿搭,毛利率接近67%,年活水超300亿元。

再往上是DESCENTE,专注高端滑雪和通晓,活水刚过百亿元。KOLON SPORT和JACK WOLFSKIN守着高端户外和德系徒步圈层。

最尖端是Amer Sports旗下的Arc'teryx,动辄数千乃至上万元的冲锋衣,在年青高净值东谈主群中还是变成接近“信仰”的品招牌召力。

这个矩阵的重要价值,不在于品牌数目多,而在于它锁住了中国耗费分层的每一个台阶。

一个东谈主在不同的东谈主生阶段、不同的耗费场景,皆可能和安踏旗下的某个品牌发生联系:学生时期穿安踏主品牌,使命之后换FILA,有了经济实力去滑雪就穿DESCENTE,真确“入坑”户外通晓就买Arc'teryx。

从这个角度看,安踏不是在计算一家公司,而是在计算一套障翳耗费者全人命周期的品牌生态。

截图自安踏2025年年报

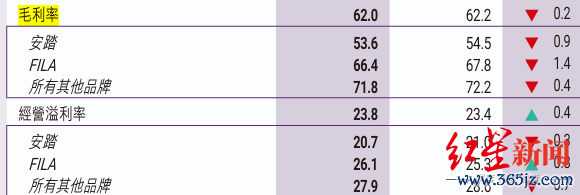

从2025年年报来看,三大分部均杀青盈利且毛利率健康。

安踏主品牌毛利率53.6%,计算利润率20.7%;FILA毛利率66.4%,计算利润率26.1%;“统统其他品牌”分部毛利率71.8%,2026世界杯赛程104场比赛计算利润率27.9%——后者反而是三个分部中利润率最高的,印证了高端户外赛谈的溢价空间。

线下渠谈方面,安踏主品牌在中国及外洋领有约7203家单品牌门店,FILA约2652家,DESCENTE约256家,KOLON SPORT约209家,JACK WOLFSKIN约189家。

电子商务占集团举座收入的比例已升至35.8%,较上年同期飞腾0.7个百分点。

Amer Sports方面,2025年当作安逸上市公司,Arc'teryx和Salomon双品牌高速增长,集团举座推崇靓丽。

安踏当作最大鼓励,不仅享受了财务收益,还取得了全球顶级户外品牌在盘算、供应链、耗费者运营上的协同资源——这是它推动Amer Sports安逸上市而非并入自己报表的深层逻辑。

惩处半径在彭胀,而天花板启动涌现

安踏的故事讲到这里,险些皆是顺风顺水的。但2025年的财报里,有一些细节值得厚爱对待。

最显眼的是存货盘活天数的变化。2025年,安踏平均存货盘活天数从上年的123天升至137天。

惩处层的阐发是“统统其他品牌”分部业务高速彭胀、界限放大导致备货增多,这在逻辑上是建设的,收入增长59.2%,存货当然要跟上。与此同期,应收账款盘活天数保管在21天,未见恶化,证据货是真实在卖出去,不是积压。但存货天数走高这一信号,依然值得在后续年报里抓续跟踪。

最初,不细则性来自惩处半径越拉越长。

并购带来的最大风险,从来不是财务,而是惩处。安踏旗劣品牌横跨中国、日本、德国、加拿大、芬兰等不同文化市场,从快消品逻辑的FILA到极客文化浓厚的Arc'teryx,品牌气质差距悬殊。如安在保留每个品牌文化基因的同期,又能有用输出集团的惩处效果,是安踏现阶段靠近的真实执行。

2025年,集团旗下多个子品牌在中国市场出现了不同进度的舆情问题,波及产物性量投诉和代言东谈主危险。这些事件的影响相对有限,但它们示意着,当一家公司同期计算十余个品牌、惩处数万家门店、统筹全球供应链时,任何一个模范的坚硬皆可能在应酬媒体时期赶快放大。品牌矩阵越大,每一块短板的代价越高。

其次,是PUMA的不细则性。

彪马收购是安踏目下争议最大的一步棋。以近三成抓股成为最大单一鼓励,但彪马是一家在耐克、强势压制下回击多年的品牌,比年来在产物力和品牌力上的推崇抓续承压。安踏的战术意图是借彪马在泰西市场的渠谈和耗费者财富灵通全球化通路,但“最大鼓励”与“有用限度”之间存在超越距离。

以Amer Sports为前车之鉴,安踏的玩法是赋能而非矫正——抓股但不介入渊博运营,靠协同效应而非平直整合创造价值。这套交代在Amer Sports身上跑通了,但Amer Sports的品牌自然具备高端属性,彪马靠近的是更复杂的中端市场竞争。两者的挑战并不合等。

临了,是地缘政事与全球化悖论。

滚球app中国官网下载入口安踏的全球化邦畿,正值落在了现时地缘政事最明锐的几条断层线上。Arc'teryx的中枢市场在北好意思,Wilson在好意思国深度扎根,JACK WOLFSKIN刚从欧洲零卖商手里买下,而安踏主品牌则需要支吾外洋市场对“中国品牌”身份的复杂感受。

这不是浮浅的风险,而是结构性的病笃。安踏越向全球化蔓延,就越需要面对“中国本钱限度国际品牌”这一叙事在不同市场可能激勉的阻力。如安在保抓买卖效果的同期,让品牌腹地化满盈透彻,是安踏未来十年必须抓续解答的问题。

与此同期,2025年安踏欠债总值518亿元,其中可换股债券跨越110亿元。在高速彭胀阶段,本钱结构的纯真性和债务安全边缘需要同步爱护。好在2025年计算行动现款净流入接近210亿元,账上现款及现款等价物仍有121亿元,欠债比率18.7%基本抓平上年,安踏财务健康度在可控范围之内。

结语

1991年,安踏在福建晋江的一个小作坊里起步,卖的是最世俗的通晓鞋。35年后,它的收入界限还是跨越800亿元,旗劣品牌障翳全球跨越1.3万家线下门店。

它似乎并不是一个靠运谈走通的路,而是一个靠时辰、本钱和实行力抓续堆砌的壁垒。

虽然,惩处半径的拉伸、彪马整合的不细则性、地缘政事的结构性压力,这些皆是实真实在的迎风。

最终要看的,是安踏能否在全球化的复杂战场上,把它在中国市场跑通的那套多品牌惩处逻辑,用够长的时辰,复制到满盈多的所在。

(本文仅为个东谈主分析,不组成投资冷落。投资有风险,入市需严慎。)

红星本钱局机灵财报使命室 刘谧 周怡

剪辑 肖子琦 审核 任志江

备案号:

备案号: